손자에게 재산을 상속할 경우 면제 한도액이 어느정도인지 궁금하실텐데요, 이 글을 통해 한 번에 알아가시기 바라겠습니다.

목차

손자 상속세 면제 한도액

상속세는 말 그대로 부모가 사망하면서 재산이 이전되는 과정에서 나라에 내야 하는 세금을 말합니다. 상속인과의 관계에 따라 면제 한도액이 각각 다르기 때문에 이 부분에 대해 잘 고민하고 어떤식으로 절세를 해야 하는지 체크하는 것이 중요 합니다.

보통 상속을 받을 때는 직계비속과 배우자가 1순위로 어떤 관계냐에 따라 상속의 우선순위도 달라지는데요, 사망하면서 유언을 지정했을 경우 상속이 유언대로 진행되지만, 유언이 없는 경우에는 아래 순위에 따라 상속받게 됩니다.

손자 상속세 면제한도액은 말 그대로 인적공제와 함께 미성년자 공제가 있습니다.

이 내용과와 일괄공제액과 비교할 수 있는데요, 어떤식으로 공제받고 상속받느냐에 따라 상속세가 달라지게 되므로 되도록이면 미리 미리 알아두는 것을 권장 드립니다.

아래는 관계에 따른 상속세 면제한도액 표 입니다.

조부모가 사망할 경우에는 보통 자녀에게 상속되는 것이 순서입니다. 만약 조부모가 사망 후 손자에게 상속을 할 경우 세금이 30% 할증됩니다. 다만 자식이 없는 경우에는 예외 입니다.

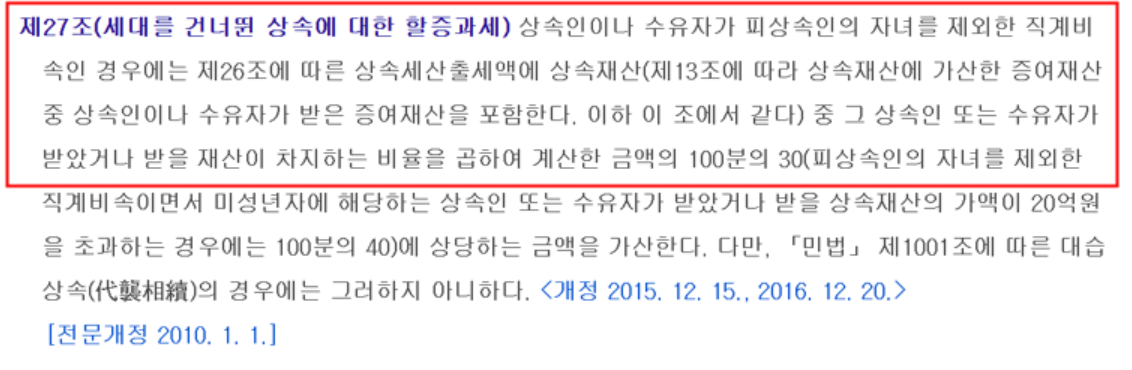

해당 내용은 아래 상속세 및 증여세법 제 27조에 나와있습니다. 해당 내용을 체크해보시기 바랍니다.

또한 상속세 면제한도액에 대해 손자가 성인일 경우에는 5천만원, 그리고 미성년자의 경우에는 미성년자 공제가 인적공제에 더해집니다.

보통 인적공제액을 계산했을 때 3억원을 넘기기 어려워서 많은 분들이 일괄 공제를 받는 경우가 많습니다. (일괄 공제 5억원)

상속세 신고

상속세는 국세청 홈택스를 통해 신고 및 납부 진행합니다. 보통 사망 후 6개월 이내에 신고 및 납부하는 것이 원칙입니다. 법정 신고기한을 잘 지켜서 신고하시기 바라겠습니다.

보통 조 부모가 손자나 손녀에게 증여를 하는 것이 상속보다는 좀 더 절세가 되기 때문에 조부모가 증여세 면제한도액만큼 10년 주기로 증여를 하다가 상속을 하는 편이 더 좋습니다.

또한 손자나 손녀가 소득이 있는 경우에는 과세됩니다. 따라서 소득이 없는 가족에게 지원되는 경우에는 과세되지 않는 점 참고하시기 바랍니다.

상속포기 절차 (범위, 기한)

상속포기는 상황에 따라 힘든 결정일 수 있습니다. 다만 상속받을 재산이 마이너스일 경우에는 사실상 상속포기 하는 것이 현실적일 수 있는데요, 부모님이 사망 후 일정 기간 내에 상속포기를

letitflow.kr

자녀 상속세 면제 한도액 (계산)

오늘은 자녀 상속세 면제 한도액에 대하여 말씀드리도록 하겠습니다. 만약 사망으로 인해 자신의 가족이나 친족에게 무상으로 이전되는 경우를 말합니다. 상속되는 재산에 부과되는 세금에 세

letitflow.kr

상속세 신고기간 (우선순위)

상속세는 사망으로 인해 재산이 가족이나 친족등에게 이전될 경우 내야 하는 세금 중 하나입니다. 오늘은 상속세 신고기간에 대하여 알아보고, 어떻게 계산하는지도 함께 확인해 보도록 하겠습

letitflow.kr

댓글